{{widgetCTA05="/components/blog"}}

Améliorer la performance énergétique de son logement est devenu un impératif : pour faire baisser les factures, valoriser son bien et réduire son empreinte carbone. Mais entre le coût parfois élevé des travaux et la complexité des dispositifs d’aides, de nombreux propriétaires repoussent leur projet. Depuis 2022, la loi Climat et Résilience a instauré le Prêt Avance Rénovation (PAR), un prêt hypothécaire qui permet de financer les rénovations sans apport et sans remboursement immédiat. Ce guide fait le point sur son fonctionnement en 2026, détaille ses avantages et limites et propose des alternatives telles que l’offre de financement ECAIR.

Qu’est‑ce que le Prêt Avance Rénovation ?

Le Prêt Avance Rénovation (PAR), anciennement appelé “prêt avance mutation”, est un prêt hypothécaire créé par la loi Climat et Résilience pour financer des travaux de rénovation énergétique.

Son fonctionnement est simple : la banque avance le montant des travaux, et le capital est remboursé en une seule fois au moment de la vente du logement ou lors de la succession. En attendant, l’emprunteur choisit soit de régler progressivement les intérêts, soit de les cumuler pour les payer en même temps que le capital. Depuis le 21/06/24, ce prêt est ouvert à tous les propriétaires occupants, sans condition de ressources, dès lors que le logement a plus de deux ans et qu’il constitue une résidence principale.

À l’origine, ce mécanisme était réservé aux ménages modestes sous la forme du Prêt Avance Mutation (PAM). Une évolution importante a eu lieu en 09/24 avec le lancement du PAR à taux zéro, souvent appelé PAR+ ou PAM+. Cette nouvelle version est en revanche soumise à des plafonds de ressources (modestes et très modestes selon l’Anah). Elle présente un avantage supplémentaire : l’État prend en charge les intérêts pendant les dix premières années, ce qui rend le dispositif encore plus attractif pour les ménages concernés.

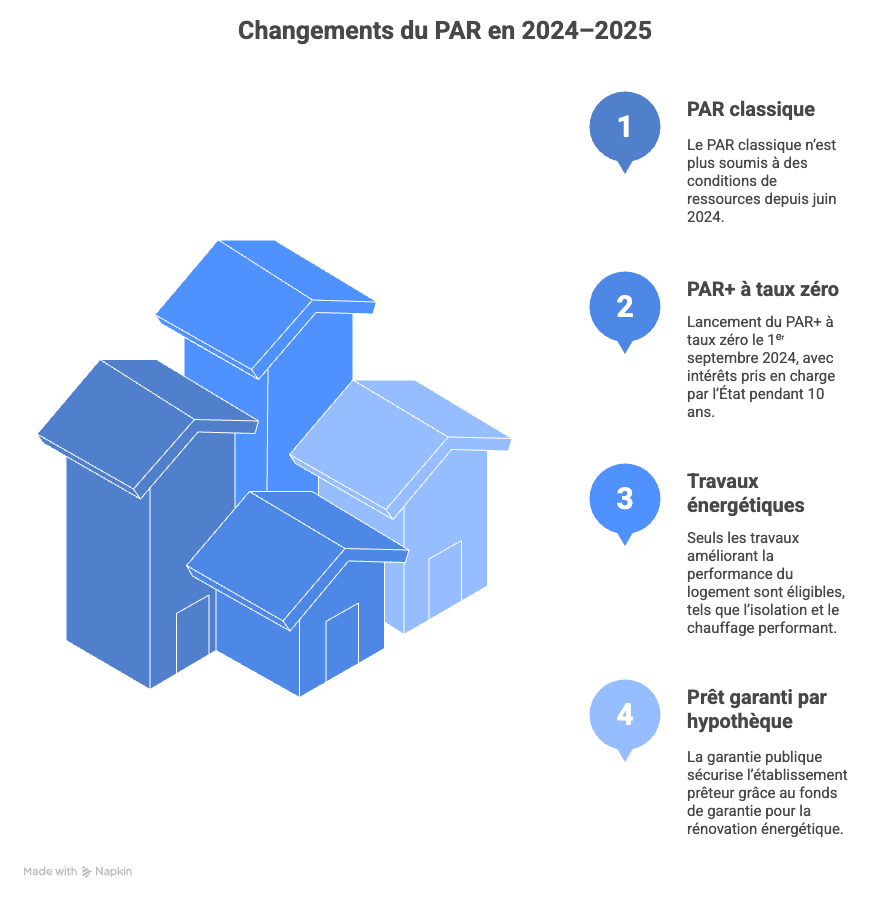

Ce qui a changé récemment pour le Prêt Avance Rénovation

Le Prêt Avance Rénovation (PAR) a évolué ces dernières années. Les changements clés à connaître :

- Depuis 06/24 : le PAR classique n’est plus soumis à des conditions de ressources.

- Depuis le 01/09/24 : lancement du PAR+ à taux zéro, avec intérêts pris en charge par l’État pendant 10 ans (uniquement pour les ménages modestes et très modestes).

- Travaux obligatoirement énergétiques : seuls ceux améliorant la performance du logement sont éligibles (isolation, chauffage performant, rénovation globale).

- Prêt garanti par hypothèque : la garantie publique (fonds de garantie pour la rénovation énergétique : FGRE) sécurise l’établissement prêteur.

Objectif : rendre la rénovation accessible aux exclus du crédit classique

Les dispositifs PAR et PAR+ permettent à tous les propriétaires de financer des travaux de rénovation énergétique. Le PAR s’adresse plus particulièrement aux ménages qui ont du mal à accéder au crédit bancaire classique : seniors, foyers modestes ou très modestes, ou encore personnes en fin de carrière qui souhaitent éviter d’alourdir leurs charges mensuelles. Grâce au remboursement différé jusqu’à la mutation du logement et, dans le cas du PAR+, à la suppression des intérêts pendant les dix premières années, ces prêts améliorent la trésorerie des ménages et rendent possibles des travaux qui augmentent la performance énergétique et la valeur du bien.

Les caractéristiques principales

Montant et durée

Le montant du Prêt Avance Rénovation varie selon le dispositif choisi.

- Pour le PAR classique, aucun plafond réglementaire n’est fixé. Il ne peut toutefois pas dépasser la valeur du bien logement (dont l’évaluation est réalisée par l’établissement bancaire).

- Pour le PAR+, le montant est plafonné à 50 000 €, ce qui permet de financer des travaux d’isolation ou de chauffage, mais peut s’avérer insuffisant pour une rénovation globale très coûteuse.

Dans les deux cas, le remboursement du capital n’intervient qu’au moment de la mutation du logement (vente ou succession), ce qui signifie que la durée du prêt peut s’étendre sur plusieurs années, voire plusieurs décennies si le propriétaire conserve son bien.

Taux et intérêts

Dans la version classique, les intérêts sont calculés dès la signature. Toutefois, grâce à la version PAR+ en vigueur depuis 09/24, l’État prend en charge l’intégralité des intérêts pendant 10 ans. Après cette période, le taux est librement fixé par l’établissement prêteur. Il n’existe pas de plafonnement légal ; les banques appliquent souvent un taux supérieur à celui des crédits immobiliers classiques en raison du profil des emprunteurs. Dans les faits, ce taux peut s’établir autour de 3,5 % à 4,5 % ; il convient de négocier et de comparer les offres.

Garanties et modalités de remboursement

Le prêt est garanti par une hypothèque inscrite sur le logement. Le remboursement s’effectue « in fine » : l’emprunteur n’a pas de mensualités de capital à payer, mais doit régler le capital et les intérêts (le cas échéant) en une seule fois lors de la vente ou de la succession. La dette reste attachée au logement tant qu’il n’est pas vendu ou transmis, ce qui peut réduire la valeur du patrimoine familial.

Les 3 points clés à retenir sur le PAR

- Prêt hypothécaire différé : le PAR est un prêt garanti par le bien et remboursé au moment de la vente ou de la succession.

- Zéro intérêt pendant 10 ans : dans la version PAR+, l’État prend en charge les intérêts pendant dix ans. Ensuite, la banque applique son propre taux.

- Montant limité : l’aide est plafonnée à 50 000 € dans le cadre du PAR+, ce qui nécessite souvent un complément de financement.

PAR classique vs PAR+ : les principales différences

Voici une synthèse claire des deux versions du prêt :

Qui peut en bénéficier ?

Le prêt avance rénovation classique est destiné aux propriétaires, qu’ils soient occupants ou bailleurs. Les critères précis (type de logement, ancienneté, conditions d’occupation) dépendent de l’établissement bancaire, sans plafond réglementaire ni condition de ressources.

En ce qui concerne, le PAR+, il est réservé aux propriétaires occupants de leur résidence principale, située en France métropolitaine, construite depuis plus de deux ans et habitée au moins huit mois par an. Les logements en cours d’acquisition ne sont pas éligibles.

Conditions de ressources

Pour le PAR+ en particulier, le prêt est soumis à des plafonds de ressources. Seuls les ménages dont les revenus correspondent aux catégories « très modestes » ou « modestes » définies par l’Anah peuvent en bénéficier. Les revenus fiscaux de référence (RFR) retenus sont ceux de l’année N‑1 ou de l’année N‑2 si les avis d’imposition ne sont pas disponibles. Par exemple, un foyer de deux personnes en Île‑de‑France est considéré comme modeste si son revenu n'excède pas 42 463 €.

Âge et profil des emprunteurs

Le PAR s’adresse particulièrement aux personnes âgées ou aux ménages qui ne peuvent plus recourir à un crédit classique : retraite avancée, taux d’endettement élevé ou antécédents bancaires.

Quels travaux sont éligibles ?

Pour bénéficier du prêt, les travaux doivent contribuer à améliorer la performance énergétique du logement. Les catégories financées sont strictement définies par décret :

- Isolation thermique : isolation des toitures, murs donnant sur l’extérieur, parois vitrées, portes et planchers bas. Le service public rappelle qu’il est généralement plus efficace de commencer par isoler et ventiler le logement avant de changer les systèmes de chauffage.

- Systèmes de chauffage et d’eau chaude performants : installation, régulation ou remplacement de systèmes de chauffage performants et de production d’eau chaude sanitaire utilisant des énergies renouvelables.

- Rénovation globale : combinaison de plusieurs travaux visant à atteindre une performance énergétique minimale du logement.

- Assainissement non collectif : réhabilitation des installations d’assainissement non collectif par un dispositif ne consommant pas d’énergie.

Les travaux doivent être réalisés par des professionnels certifiés RGE (Reconnu Garant de l’Environnement) pour ouvrir droit au prêt.

Cumuls possibles avec d’autres aides

L’un des atouts du Prêt Avance Rénovation est sa compatibilité avec d’autres dispositifs d’aides. Vous pouvez le combiner avec :

- MaPrimeRénov’ et les certificats d’économies d’énergie (CEE) : ces aides publiques financent une partie des travaux. Il existe plusieurs aides comme MaPrimeRénov’ ou les CEE pour réduire le coût des travaux, mais il reste souvent un “reste à charge” Les ménages modestes bénéficient de montants plus élevés, mais un complément est presque toujours nécessaire.

- Éco‑prêt à taux zéro (éco‑PTZ) : ce prêt sans intérêts finance des travaux d’amélioration énergétique jusqu’à 50 000 € pour un projet de rénovation globale. L’éco‑PTZ permet de financer les rénovations sans intérêt, mais que les délais de traitement sont longs et que certaines banques imposent des conditions supplémentaires (domiciliation du compte, par exemple). Par ailleurs, la banque ne l’accordera qu’après une validation de la solvabilité de l’emprunteur.

- TVA à taux réduit et aides locales : le service public rappelle que les travaux énergétiques bénéficient d’une TVA réduite à 5,5 % ou 10 % selon leur nature. De nombreuses collectivités accordent également des subventions complémentaires.

Malgré ces cumuls, le prêt avance rénovation reste un financement partiel. Sa version PAR+ est plafonnée et ne couvre pas nécessairement le reste à charge ni les éventuels imprévus. La lourdeur administrative (constitution de devis, audit énergétique et justificatifs fiscaux) et la rareté des établissements prêteurs limitent encore l’accès au dispositif. Dans ces conditions, de nombreux propriétaires se tournent vers des solutions de financement alternatives.

Comment en faire la demande ?

En 2026, le Prêt Avance Rénovation reste distribué par un nombre limité d’établissements. Seules les banques ayant signé une convention avec l’État peuvent le proposer, comme le Crédit Mutuel, le CIC ou La Banque Postale. Le dispositif peut également être mis en place par des sociétés de financement ou des organismes de tiers-financement partenaires. Le plus simple est donc de se rapprocher directement de sa banque pour vérifier si elle distribue le PAR.

Étapes à suivre

- Se faire accompagner par France Rénov’ : un conseiller France Rénov’ vous oriente gratuitement sur les travaux à réaliser et les aides mobilisables. Le service public met à disposition un numéro (0 808 800 700) pour prendre rendez‑vous.

- Choisir une entreprise RGE : sélectionnez un artisan Reconnu Garant de l’Environnement pour que les travaux soient éligibles.

- Constituer le dossier : Préparez les devis, l’audit énergétique, les justificatifs de propriété ainsi que vos avis d’imposition. Pour le PAR+, réservé aux ménages modestes et très modestes, des justificatifs de ressources supplémentaires peuvent être demandés.

- Déposer la demande auprès d’une banque partenaire : prenez rendez‑vous avec votre conseiller bancaire ou contactez les établissements habilités. Les délais de traitement peuvent être de plusieurs semaines, et les fonds sont souvent versés en plusieurs fois.

- Recevoir les fonds et réaliser les travaux : une fois l’accord obtenu, la banque débloque les sommes en fonction de l’avancement du chantier. Les intérêts restent pris en charge par l’État durant 10 ans dans le cadre du PAR+.

- Rembourser à la vente ou lors de la succession : à la mutation du bien, vous remboursez le capital emprunté ainsi que les intérêts accumulés (sauf si vous avez choisi de les payer progressivement).

- PAR+ : le remboursement s’effectue aussi à la mutation du bien, mais les intérêts sont pris en charge par l’État pendant les 10 premières années. Au-delà, les intérêts restants viennent s’ajouter au capital dû lors de la vente ou de la succession.

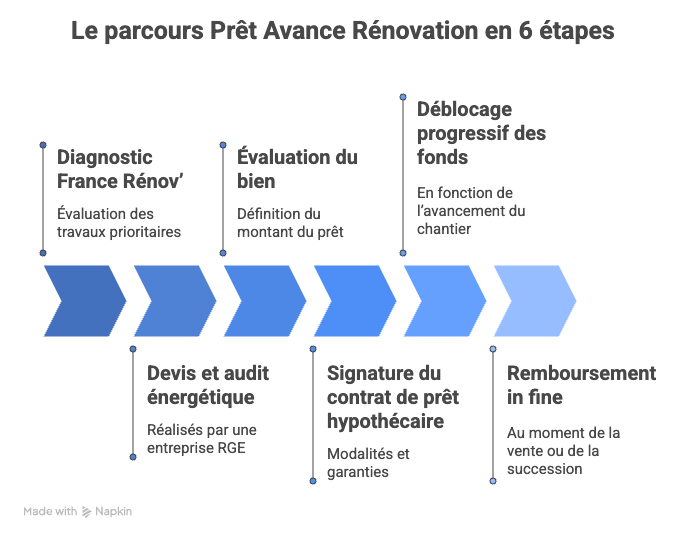

Le parcours Prêt Avance Rénovation en 6 étapes

- Diagnostic France Rénov’ pour cibler les travaux prioritaires et les aides mobilisables.

- Devis et audit énergétique réalisés par une entreprise RGE.

- Évaluation du bien par l’établissement prêteur pour définir le montant du prêt.

- Signature du contrat de prêt hypothécaire (modalités et garanties).

- Déblocage progressif des fonds en fonction de l’avancement du chantier.

- Remboursement in fine, au moment de la vente ou de la succession.

Pourquoi le PAR peut être intéressant… mais limité

Avantages

Pour les ménages exclus du crédit classique, le PAR constitue un levier de financement appréciable. Son principal atout est le remboursement différé, qui allège le budget mensuel : le remboursement du capital s’effectue lors de la vente ou de la transmission du bien. La version à taux zéro rend le prêt plus accessible en supprimant les intérêts pendant dix ans. En outre, les travaux financés améliorent la performance énergétique, ce qui valorise le patrimoine et augmente le confort de vie.

Limites et contraintes

Malgré ces avantages, plusieurs limites freinent l’attrait du PAR :

- Hypothèque obligatoire : le prêt est adossé à votre bien, ce qui signifie que la dette pèse sur la valeur du logement jusqu’au remboursement. Cela peut générer une tension patrimoniale, notamment pour les héritiers.

- Montant plafonné : avec un plafond de 50 000 €, le PAR+ ne suffit pas toujours à financer une rénovation globale. Le reste à charge doit être complété par d’autres sources de financement.

- Intérêts après 10 ans (PAR+) : la prise en charge des intérêts par l’État s’arrête au bout d’une décennie. Le taux appliqué ensuite est librement fixé par la banque et peut être élevé, entraînant un coût important au moment de la revente.

- Conditions restrictives (PAR+) : seuls les ménages aux revenus modestes ou très modestes sont éligibles. Le logement doit être une résidence principale et avoir plus de deux ans. Les travaux doivent être réalisés par des entreprises RGE.

- Complexité administrative et rareté du produit : la constitution du dossier est lourde (devis, audit, justificatifs). Peu d’établissements distribuent le PAR, ce qui allonge les délais et peut contraindre l’emprunteur à changer de banque. Quant aux crédits classiques, ils nécessitent un contrôle de solvabilité et un taux d’endettement inférieur à 35 %, conditions qui excluent de nombreux seniors et ménages modestes.

Les points de vigilance à garder en tête

Tant que le prêt n’est pas soldé, l’hypothèque pèse sur la valeur nette du bien.

En cas de baisse du marché immobilier, le montant à rembourser peut représenter une part plus importante du prix de vente, du fait du remboursement intégral en une fois.

Si le bien n’est pas vendu, le remboursement a lieu lors de la succession, comme le stipule clairement la fiche du PAR.

Le remboursement anticipé est possible seulement si cette option est prévue dans le contrat, ce que rappelle le portail Service-Public sur les crédits réglementés.

Enfin, il est essentiel d’anticiper la durée de détention du logement, car les intérêts du PAR+ recommencent à courir après la 10ᵉ année.

Quel taux après 10 ans ? (PAR+)

Durant les dix premières années, l’État prend en charge les intérêts du prêt. À partir de la 11ᵉ année, la banque fixe librement son taux. Cette absence d’encadrement signifie que le taux peut être supérieur à celui des prêts classiques. Les établissements prêtent à un public plus risqué (personnes âgées, revenus modestes) et majorent souvent leurs barèmes. À titre indicatif, des offres peuvent se situer entre 3,5 % et 4,5 %, voire plus. Pour éviter les mauvaises surprises, demandez à votre conseiller bancaire de préciser le taux appliqué à partir de la 11ᵉ année et de calculer l’augmentation de la dette.

Exemple concret de Prêt Avance Rénovation

Prenons le cas d’un couple de 65 ans qui souhaite financer 30 000 € de travaux d’isolation et de changement de chaudière grâce au PAR+. Les travaux sont financés début 2026. Le prêt est sans intérêt pendant dix ans. Ensuite, supposons que la banque applique un taux de 4 %.

- Revente au bout de 8 ans : puisque la vente intervient avant la fin de la période de dix ans, aucun intérêt n’est dû et le couple rembourse uniquement les 30 000 € empruntés.

- Revente au bout de 15 ans :

- Années 1 à 10 : pas d’intérêts (pris en charge par l’État).

- Années 11 à 15 : intérêts cumulés au taux de 4 % sur le capital (30 000 € × 4 % × 5 ans ≈ 6 000 €).

- Total à rembourser : 36 000 € en cas de vente après 15 ans.

- Années 1 à 10 : pas d’intérêts (pris en charge par l’État).

Cet exemple simplifié montre qu’un taux modéré appliqué après 10 ans peut générer plusieurs milliers d’euros d’intérêts. Il est donc essentiel d’anticiper la durée pendant laquelle vous conserverez le logement et de comparer les offres bancaires.

Comparatif : PAR vs autres solutions

{{widgetCTA05="/components/blog"}}

Ce que les installateurs peuvent retenir du Prêt Avance Rénovation

- Le PAR et le PAR+ peuvent débloquer des projets, notamment pour des ménages âgés ou modestes.

- Ce sont des dispositifs complexes et administrativement lourds, proposés par un nombre limité d’établissements.

- Ils ne financent que partiellement le coût total : un reste à charge subsiste presque toujours.

- En rendez-vous, il est utile d’expliquer le principe du dispositif, mais l’instruction reste du ressort du client et de sa banque.

Pour un financement rapide du reste à charge, les installateurs peuvent s’appuyer sur le crédit affecté ECAIR (solution complémentaire, compatible avec les aides).

Pourquoi choisir ECAIR pour financer vos travaux ?

Face aux limites du PAR et des prêts bancaires traditionnels, ECAIR propose une solution fluide et universelle. L’entreprise agit comme mandataire administratif et financier pour MaPrimeRénov’, ce qui lui permet d’avancer immédiatement les aides et de gérer l’intégralité des dossiers. Concrètement :

- Simulation en deux minutes et offre ferme en 24–48 h : la plateforme ECAIR permet de simuler son projet et d’obtenir une proposition rapide. Cette réactivité est essentielle pour lancer les travaux sans attendre.

- Crédit affecté sans les contraintes bancaires : l’article sur le financement des panneaux photovoltaïques souligne qu’ECAIR propose un crédit affecté intégré au parcours de vente, simple à activer, rapide à valider et rassurant pour le client. Le financement est accordé sans vérification des critères bancaires traditionnels et peut atteindre 75 000 €.

- Versement des aides dès la fin du chantier : ECAIR verse les aides publiques dès l’achèvement des travaux, permettant aux entreprises de régler rapidement leurs fournisseurs et sous‑traitants.

- Gestion administrative complète : de la constitution à la soumission du dossier, ECAIR gère toutes les démarches auprès de l’Anah et des autres organismes. Les propriétaires bénéficient de l’accompagnement d’Accompagnateurs Rénov’ compétents.

Compatibilité avec tous les travaux : la solution ECAIR est valable pour la rénovation globale, les gestes simples et l’installation de panneaux solaires. Elle finance le reste à charge sans doublon ni complexité supplémentaire.

{{widgetCTA05="/components/blog"}}